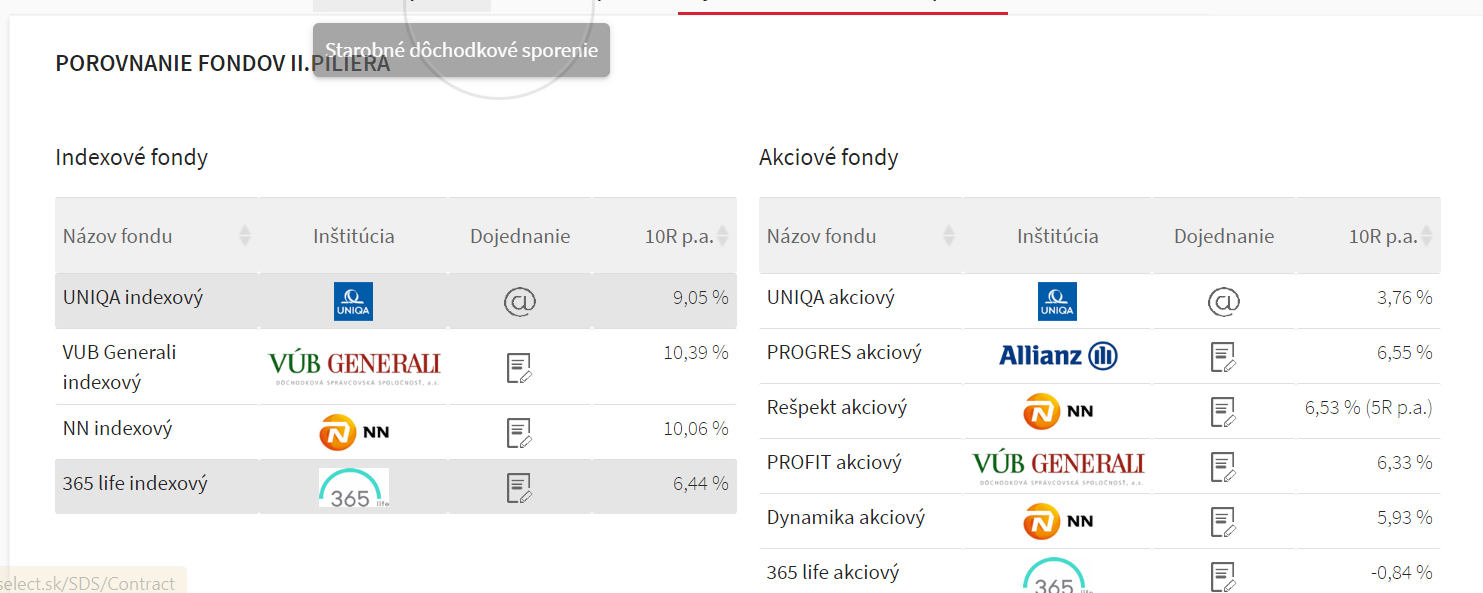

Porovnanie výkonnosti indexových a akciových fondov DSS

Pokiaľ ste ešte nedosiahli vek 40 rokov, môžete dobrovoľne vstúpiť do druhého piliera dôchodkového zabezpečenia. Pre čerstvých absolventov je už nejaký ten čas povinný a keď si do stanoveného termínu nevyberú konkrétnu DSS, bude im automaticky pridelená.

Výstup momentálne nie je možný. No predpokladá sa, že to ľavicová vláda umožní. Nakoľko v tomto systéme sú stále aj ľudia, pre ktorých by bolo výhodnejšie byť iba v prvom pilieri. Ide hlavne o starších sporiteľov s minimálnu mzdou.

Ak máte menej ako 30 rokov a neplánujete do konca života robiť za minimálnu mzdu, tak by ste určite mali vstúpiť. Keď máte menej ako 40 rokov a hrubý príjem nad 1 000€, mali by ste vstúpiť. Platí jednoduchá rovnica, čím ste mladší, čím vyšší hrubý príjem máte a čím väčší príjem očakávate v budúcnosti, tým je pre vás druhý pilier výhodnejší. Samozrejme to platí aj naopak.

Výhody 2. piliera:

– úspory sú váš majetok

– dedenie aj pre konkrétnu osobu / osoby

– nestojí vás to nič navyše

– najnižšie poplatky na trhu (0, 45% ročne za správu resp od budúceho roka iba 0, 4%)

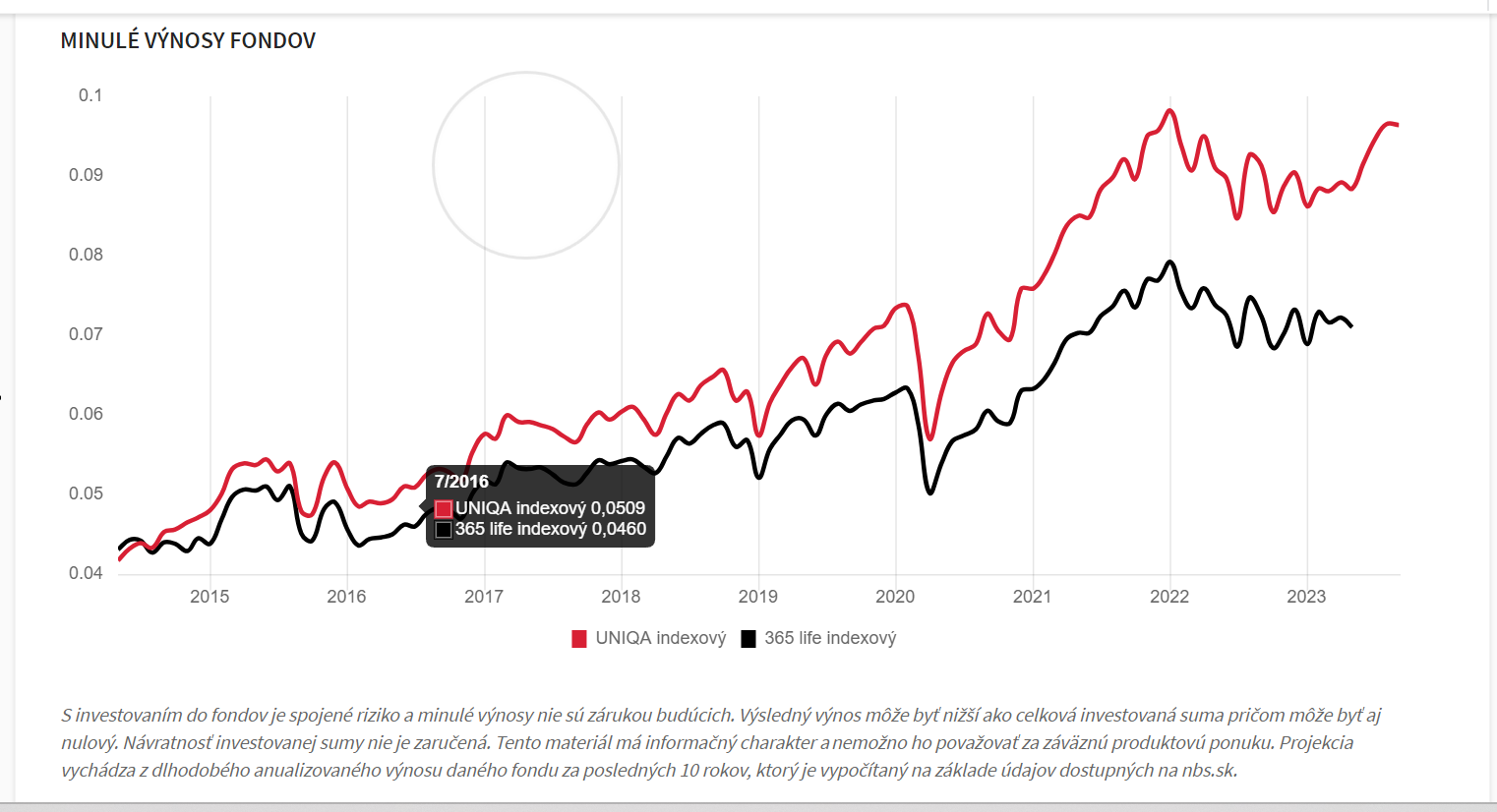

– výnosy v indexových fondoch dlhodobo okolo 9% ročne

– a iné

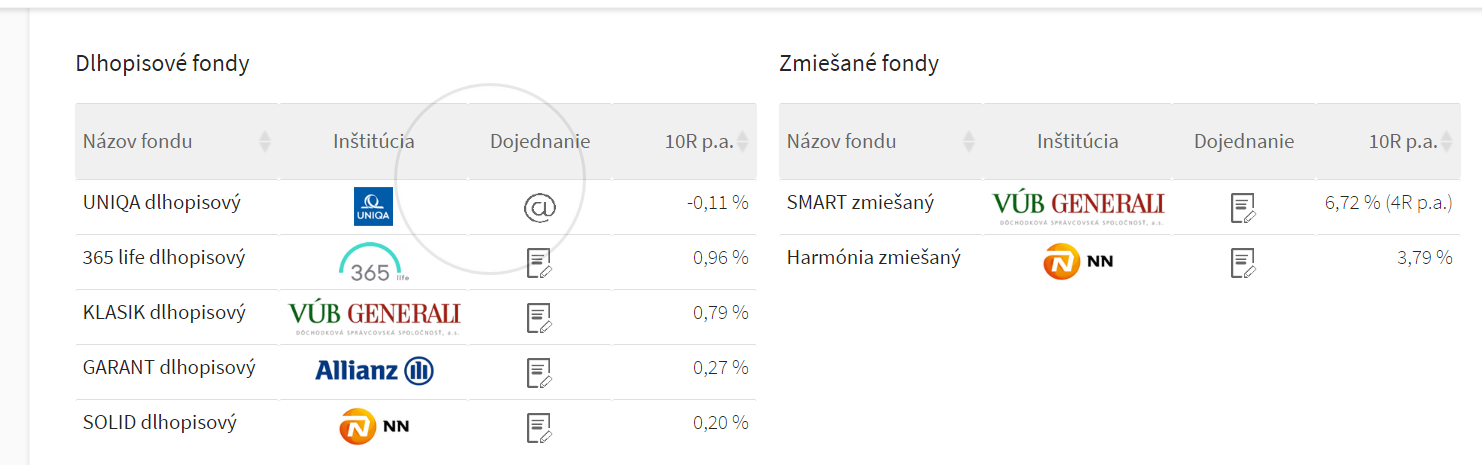

A nebojte sa, táto vláda určite druhý pilier rušiť nebude. Jednak by na to potrebovali ústavnú väčšinu a zároveň to už verejnosti sľúbili najvýznamnejší predstavitelia vlády. V hre je len rozšírenie ponuky fondov pre sporiteľov o štátne dlhopisy. Použili by sa na veľké projekty ako výstavba diaľnic, obnovenie železničnej infraštruktúry a možno aj výstavbu novej jadrovej elektrárne. Ich výnos by mal byť garantovaný a orientačne nad 3% ročne. Pre porovnanie súčasné garantované fondy dosahujú výnosy 0-1% ročne.

Pre sporiteľov do veku zhruba 50-55 rokov jednoznačne odporúčam indexové fondy. S blížiacim sa dôchodkom treba v čase kedy je hodnota akcií vysoká presunúť úspory do garantovaných dlhopisových fondov. Zmena fondov je bezplatná. Rovnako raz za pol roka aj zmena samotnej DSS.

Tretí pilier je v skratke výhodný len ak vám na neho prispieva zamestnávateľ. Detaily možno niekedy nabudúce v samostatnom článku. Potom je tu ešte takzvaný štvrtý pilier dôchodkového zabezpečenia. Ide o individuálne pravidelné investovanie s účelom zachovania si životného štandardu na dôchodku. Čím skôr začnete tým menej stačí mesačne sporiť. Ponuka fondov je mnohokrát širšia ako v 2. a 3. pilieri. Poplatky sú rôzne a určite sa o ich výške dobre informujte. Kvalitný a seriózny finančný sprostredkovateľ vám pomôže s výberom fondov špeciálne pre vás s férovým vstupným a priebežným poplatkom, z ktorého má odmenu za svoje služby pre vás.

Určite si na dôchodok nesporte cez investičné životné poistenie. Pre vysoké poplatky skôr ako sebe podporíte dôchodok neseriózneho finančného sprostredkovateľa a jeho manažérov.

Ak máte viac otázok ohľadom druhého piliera a všeobecne dôchodkového zabezpečenia, neváhajte mi napísať.

drysty chľasty o druhom pilieri ,druhy pilier... ...

Celá debata | RSS tejto debaty